轉(zhuǎn)讓碳排放配額階段的涉稅問(wèn)題

(一)轉(zhuǎn)讓方

在

碳排放權(quán)配額清繳之前,企業(yè)發(fā)現(xiàn)因

節(jié)能減排技術(shù)創(chuàng)新等方式導(dǎo)致配額有結(jié)余的,可以通過(guò)全國(guó)碳

排放權(quán)交易系統(tǒng)進(jìn)行交易。《碳排放權(quán)交易管理辦法(試行)》規(guī)定,碳排放權(quán)交易應(yīng)當(dāng)通過(guò)全國(guó)碳排放權(quán)交易系統(tǒng)進(jìn)行,可以采取協(xié)議轉(zhuǎn)讓、單向競(jìng)價(jià)或者其他符合規(guī)定的方式。

前已述及,根據(jù)營(yíng)改增相關(guān)

政策,企業(yè)銷售無(wú)形資產(chǎn)——碳排放權(quán)資產(chǎn)應(yīng)繳納增值稅,2019年4月1日起增值稅稅率為6%。轉(zhuǎn)讓方應(yīng)向受讓方開(kāi)具正式的增值稅專用發(fā)票,并將轉(zhuǎn)讓價(jià)款作為企業(yè)所得稅應(yīng)稅收入。根據(jù)《碳排放權(quán)交易有關(guān)會(huì)計(jì)處理暫行規(guī)定》,其賬務(wù)處理為:

1.重點(diǎn)排放企業(yè)出售購(gòu)入的碳排放配額的,按照出售日實(shí)際收到或應(yīng)收的價(jià)款(扣除交易手續(xù)費(fèi)等相關(guān)稅費(fèi)),借記“銀行存款”“其他應(yīng)收款”等科目,按照出售配額的賬面余額,貸記“碳排放權(quán)資產(chǎn)”科目,按其差額,貸記“營(yíng)業(yè)外收入”科目或借記“營(yíng)業(yè)外支出”科目。

2.重點(diǎn)排放企業(yè)出售無(wú)償取得的碳排放配額的,按照出售日實(shí)際收到或應(yīng)收的價(jià)款(扣除交易手續(xù)費(fèi)等相關(guān)稅費(fèi)),借記“銀行存款”“其他應(yīng)收款”等科目,貸記“營(yíng)業(yè)外收入”科目。

對(duì)于是否應(yīng)開(kāi)具發(fā)票

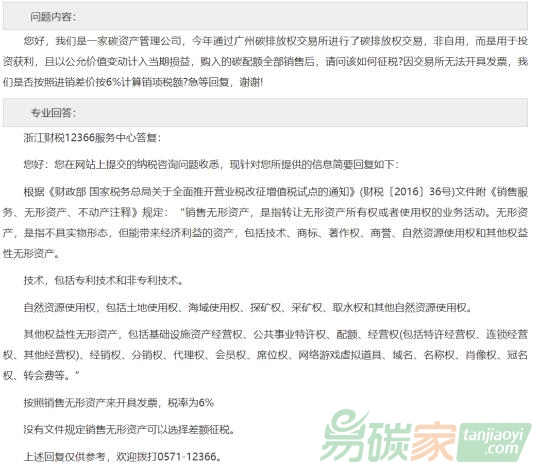

問(wèn)題,經(jīng)檢索12366納稅服務(wù)平臺(tái),稅務(wù)機(jī)關(guān)已有明確回應(yīng):

隨著碳排放權(quán)交易的日益成熟,一些涉稅問(wèn)題也會(huì)相應(yīng)顯露。例如,以協(xié)議轉(zhuǎn)讓或者其他符合規(guī)定的方式轉(zhuǎn)讓配額,價(jià)格明顯偏低的,轉(zhuǎn)讓方是否面臨納稅調(diào)整?若價(jià)格明顯偏低的,其正當(dāng)理由應(yīng)當(dāng)為何?《碳排放權(quán)交易管理辦法(試行)》規(guī)定,全國(guó)碳排放權(quán)交易機(jī)構(gòu)應(yīng)當(dāng)按照生態(tài)環(huán)境部有關(guān)規(guī)定,采取有效措施,發(fā)揮全國(guó)碳排放權(quán)交易

市場(chǎng)引導(dǎo)溫室氣體減排的作用,防止過(guò)度投機(jī)的交易行為,維護(hù)市場(chǎng)健康發(fā)展。可以預(yù)見(jiàn),國(guó)家對(duì)于碳排放權(quán)交易的監(jiān)管會(huì)愈發(fā)完善、嚴(yán)格,生態(tài)環(huán)境主管部門(mén)、交易機(jī)構(gòu)與稅務(wù)部門(mén)亦會(huì)制定相關(guān)信息共享機(jī)制以阻塞稅收征管漏洞。

(二)受讓方

對(duì)于受讓方而言,涉稅問(wèn)題較為簡(jiǎn)單。受讓方根據(jù)銷售方開(kāi)具的增值稅專用發(fā)票進(jìn)行進(jìn)項(xiàng)抵扣及企業(yè)所得稅稅前扣除(攤銷)。根據(jù)《碳排放權(quán)交易有關(guān)會(huì)計(jì)處理暫行規(guī)定》,其賬務(wù)處理為:

重點(diǎn)排放企業(yè)應(yīng)當(dāng)設(shè)置“1489碳排放權(quán)資產(chǎn)”科目,核算通過(guò)購(gòu)入方式取得的碳排放配額。重點(diǎn)排放企業(yè)購(gòu)入碳排放配額的,按照購(gòu)買(mǎi)日實(shí)際支付或應(yīng)付的價(jià)款(包括交易手續(xù)費(fèi)等相關(guān)稅費(fèi)),借記“碳排放權(quán)資產(chǎn)”科目,貸記“銀行存款”“其他應(yīng)付款”等科目。

同時(shí),對(duì)于受讓碳排放權(quán)(配額)后再出售的,應(yīng)以取得的全部?jī)r(jià)款和價(jià)外費(fèi)用為銷售額開(kāi)具6%(2019年4月1日起)增值稅專用發(fā)票,對(duì)于購(gòu)進(jìn)時(shí)無(wú)法取得增值稅專用發(fā)票的,亦不能選擇進(jìn)銷差價(jià)進(jìn)行簡(jiǎn)易計(jì)稅。

經(jīng)檢索12366納稅服務(wù)平臺(tái),稅務(wù)機(jī)關(guān)對(duì)于上述問(wèn)題亦有明確回應(yīng):

對(duì)于購(gòu)入的碳排放權(quán)(配額)作為受讓方的一項(xiàng)無(wú)形資產(chǎn),在按照直線法攤銷,在計(jì)算企業(yè)所得稅時(shí)予以稅前扣除。由于碳排放權(quán)(配額)的分配與清繳一般以年為單位,因此通過(guò)購(gòu)入方式取得的碳排放配額在當(dāng)年扣除。但是某些特殊情況下,會(huì)以兩個(gè)年度為期間進(jìn)行分配,例如國(guó)家生態(tài)環(huán)境部《2019-2020年全國(guó)碳排放權(quán)交易配額總量設(shè)定與分配實(shí)施方案(發(fā)電行業(yè))》就以兩年為單位,此時(shí)根據(jù)《企業(yè)所得稅暫行條例實(shí)施細(xì)則》規(guī)定:“無(wú)形資產(chǎn)按照直線法計(jì)算的攤銷費(fèi)用,準(zhǔn)予扣除。……作為投資或者受讓的無(wú)形資產(chǎn),有關(guān)法律規(guī)定或者合同約定了使用年限的,可以按照規(guī)定或者約定的使用年限分期攤銷。”則攤銷期為兩年。

碳市場(chǎng)") 5群

5群碳排放交易網(wǎng)")