6月底前全國碳交易開市

碳

市場交易體系主要由

碳排放權注冊登記系統、交易系統和結算系統三部分組成。全國

碳市場的三大系統將分屬上海、武漢兩地:上海是交易系統所在地,武漢是注冊登記系統和結算系統的所在地。

截至發稿時,上述機構尚未組建完成,暫由上海環境能源交易所和湖北碳

排放權交易中心承擔相關職責。據《財經》記者綜合多位業內人士的信息,雖然兩大機構的股東結構、注冊資金等因素尚未確定,但運營團隊早已成立,可保障全國碳市場6月底順利開市。

首批納入全國碳排放配額管理的是發電行業,總計2225家發電企業和自備電廠,二氧化碳排放總量約為40億噸/年。這些企業將成為參與全國碳市場交易的主體,它們當中90%以上是首次參與碳市場,此前參與區域試點碳市場的發電企業共有186家。

與歐盟等其他碳市場不同,中國碳市場目前未制定總量控制目標,只是設定了相對總量目標——即以發電企業的發電量為基礎,依據一定的基準值,計算出每家企業分得的配額數量;將所有企業的配額量相加,得到全國總的配額量。也就是說,發電量越多,配額總量越多。

在基準值一定的情況下,每家企業得到的配額與其實際排放量相比,是盈余還是虧損,主要與其機組效率、所用煤炭的品質,以及

節能減排措施的實施情況等因素相關。每家企業的盈余和虧損情況,決定了整個碳市場的供需情況,有配額盈余的企業可在碳市場銷售其配額,配額短缺的企業則需在碳市場購入其缺口量。

全國碳市場第一個履約周期的基準值根據《2019-2020年全國碳排放權交易配額總量設定與分配實施方案(發電行業)》確定。該方案還指出,為降低配額缺口較大的企業的履約負擔,缺口量20%為企業清繳配額義務的最高限值,超過20%的配額缺口可免于清繳。

一般來說,基準值是以行業平均水平,或者較先進的水平確定。但多位業內人士對《財經》記者說,全國碳市場第一個履約周期的基準值設置不是很嚴苛,大多數企業獲得的配額指標與其實際排放量相比相差無幾。

彭博新能源財經表示,為了確保碳市場平穩啟動,中國碳市場的配額分配標準稍顯寬松。不過,各國碳市場剛啟動時配額分配一般都比較寬松,配額價格也偏低。

中國各區域試點碳市場的

碳配額交易價格差異較大,在10元-60元/噸之間,均價在20元/噸左右。

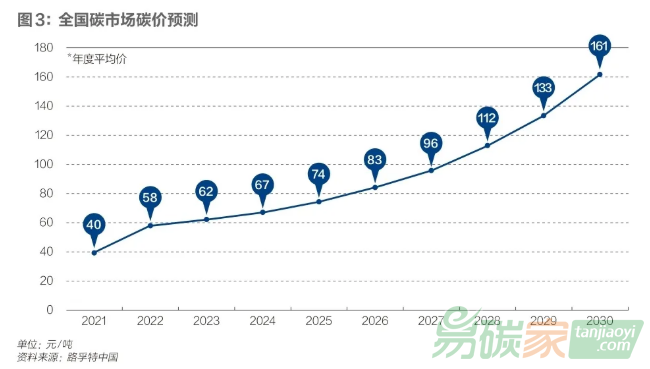

對于全國

碳交易市場開市后的價格預判,多位業內人士對《財經》記者表示,預計開市初期碳價可能會在30元/噸左右,略高于試點地區的平均水平,短期內價格會有小幅波動,但從長期看來價格應該會有一定的上漲空間,與碳排放控制愈加嚴格的趨勢相對應。

發電企業則希望初期碳價盡量低。中國最大的火電企業國家能源集團旗下共有159家火電企業納入全國碳市場,裝機規模約占據全國火電的六分之一。初步測算,國家能源集團在全國市場的首個履約期的配額情況略有盈余,不過該集團旗下單個火電企業有虧有盈。“希望全國碳市場初期碳價不高于30元/噸。”國家能源集團

碳管理部門負責人肖建平對《財經》記者說。

肖建平認為,中國未建立碳價電價聯動機制,碳成本由發電企業獨自承擔。目前煤價已超過1000元/噸,大部分煤電企業處于或即將進入虧損狀態,過高的碳價會給火電企業雪上加霜。

在碳市場的交易量方面,試點市場每年的配額交易量大概占配額總量的5%左右。中創碳投科技有限公司副總經理郭偉對《財經》記者說,按這一比例估算,全國碳市場開啟前兩年每年的交易量將可能保持在2億-3億噸左右。待碳期貨品種批準上市后,按照50倍左右的杠桿放大,全國碳市場年交易量預計能達到百億噸,達到甚至超過歐盟碳市場的交易量。