導(dǎo)言

今日重磅:廣東省地方金融監(jiān)督管理局黨組書記、局長(zhǎng)何曉軍在嶺南

論壇稱,

澳門證券交易所方案已經(jīng)呈報(bào)中央,希望能夠?qū)拈T證券交易所打造成人民幣離岸

市場(chǎng)的納斯達(dá)克(

香港的人民幣離岸市場(chǎng)地位面臨沖擊)。此外,他更表示,廣州期貨交易所已經(jīng)在部門征求意見,估計(jì)今年年底之前有可能會(huì)批準(zhǔn),該交易所將與

碳排放相關(guān)。這顯示業(yè)界討論已久的碳排放交易落地已箭在弦上,未來全國碳排放配額如何發(fā)放,地方試點(diǎn)的配額如何向全國結(jié)轉(zhuǎn),廣州期貨交易所讓各方拭目以待——這是一個(gè)不可小覷的市場(chǎng)。今天,撲克投資家?guī)硪黄f文分享,為大家起底碳排放市場(chǎng)。

1.國際背景:中國成為全球第一碳排放國

2014年,中國二氧化碳排放量為為97.6億噸,占全球排放量的27%,已超過美國和歐盟總排放量(97億噸)),為全球二氧化碳排放量最大的國家。我國二氧化碳排放量仍處于緩慢上升中,而美國、歐盟已進(jìn)入下降通道,預(yù)計(jì)未來排放量差距仍將繼續(xù)擴(kuò)大。

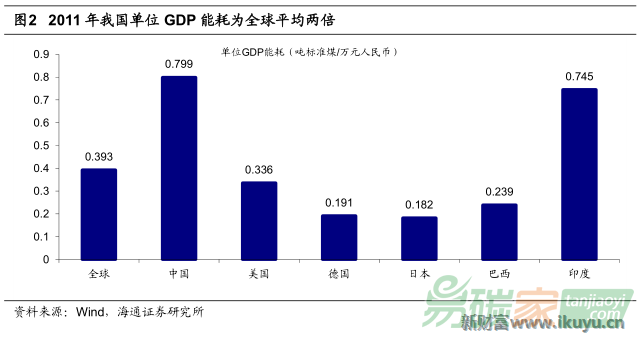

2011年我國單位GDP能耗為0.799噸標(biāo)準(zhǔn)煤/萬元人民幣,為全球平均單位GDP能耗的兩倍,遠(yuǎn)高于美國、德國和日本,主要源于粗放型經(jīng)濟(jì)發(fā)展方式和能源消費(fèi)結(jié)構(gòu)。

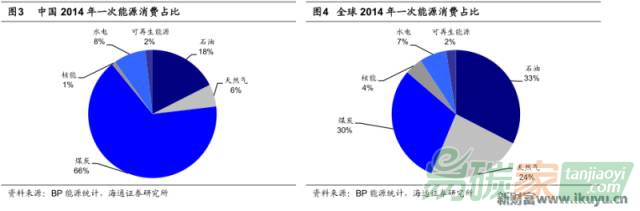

2014年我國一次能源消費(fèi)中,原煤占比66%,大幅高于全球平均的30%。煤炭為固體能源,相比石油、天然氣等能源利用效率較差,溫室氣體排放及大氣污染更為嚴(yán)重。

2.國內(nèi)背景:環(huán)境污染日益嚴(yán)重

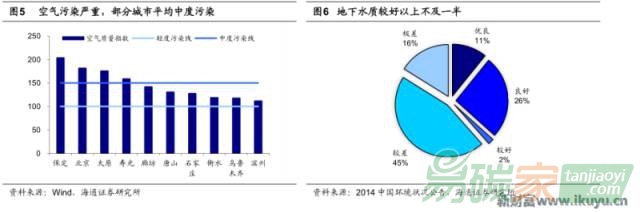

2014年,161個(gè)監(jiān)測(cè)城市中,僅16個(gè)空氣質(zhì)量達(dá)標(biāo),占比9.9%;地下水水質(zhì)較好以上比例僅占38.5%,16.1%的地下水水質(zhì)極差;全國現(xiàn)有土壤侵蝕總面積294.91萬平方千米,占總面積的31.12%,環(huán)境污染

問題日益嚴(yán)重。

2015年入冬以來,東北、華北爆發(fā)持續(xù)性大面積霧霾天氣,PM2.5連續(xù)超過500,已嚴(yán)重影響當(dāng)?shù)厣罴熬用窠】怠?br style="max-width: 100%;box-sizing: border-box !important;word-wrap: break-word !important;">

另一方面,民眾生活水平不斷提高,環(huán)保意識(shí)增強(qiáng),倒逼國家提升環(huán)保重視程度,預(yù)計(jì)未來環(huán)境污染治理、

碳減排將為長(zhǎng)線主題。

3.從抵制到擁抱,碳減排循序漸進(jìn)

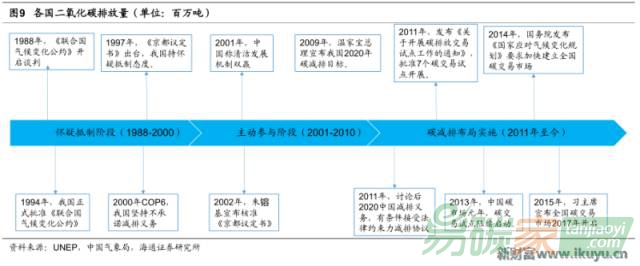

我國碳減排

政策分三個(gè)階段:懷疑抵制國際碳減排談判階段、主動(dòng)參與國際談判階段、碳減排布局實(shí)施階段。

第一階段(1988-2000年):懷疑抵制國際碳減排談判階段

1988年《聯(lián)合國氣候變化框架公約》開啟談判,我國于1994年才正式批準(zhǔn)。1997年《京都議定書》出臺(tái),我國持懷疑與抵制態(tài)度,主要源于我國經(jīng)濟(jì)發(fā)展階段的特殊性和對(duì)碳減排“政治性”的警惕。

主要觀點(diǎn)包括:1)明確反對(duì)給發(fā)展中國家增加任何新義務(wù),強(qiáng)調(diào)發(fā)達(dá)國家率先減排的責(zé)任;2)堅(jiān)持不承諾減排;3)懷疑《京都議定書》可促進(jìn)發(fā)達(dá)國家減排這一論斷。

第二階段(2001-2010年):主動(dòng)參與國際談判階段

2000年后,我國立場(chǎng)有所轉(zhuǎn)變,積極參與進(jìn)清潔發(fā)展機(jī)制(

CDM)談判。2002年,朱镕基總理宣布我國核準(zhǔn)《京都議定書》;2009年,溫家寶總理于哥本哈根氣候大會(huì)宣布我國2020年單位GDP二氧化碳排放較2005年下降40%-45%的目標(biāo)。

我國態(tài)度轉(zhuǎn)變主要源于:1)更加關(guān)注碳減排經(jīng)濟(jì)內(nèi)涵;2)20世紀(jì)后期,極端事件頻發(fā),氣候科學(xué)研究逐步認(rèn)識(shí)到生態(tài)脆弱性;3)國外對(duì)中國減排壓力日增,國內(nèi)能源

需求劇增,迫切需要發(fā)展清潔能源以減少

石化能源依賴。

第三階段(2011年至今)):碳減排布局實(shí)施階段

2011年年10月,國家發(fā)改委發(fā)布《關(guān)于開展碳排放交易試點(diǎn)工作的通知》,批準(zhǔn)

北京、等七省市于于2013-2015年開展碳

排放權(quán)交易試點(diǎn)工作,我國

碳交易市場(chǎng)開始布局。2013年七大交易試點(diǎn)逐步開始運(yùn)行,迄今已良好運(yùn)行兩年,為全國統(tǒng)一碳交易市場(chǎng)積累寶貴經(jīng)驗(yàn)。

與多國簽訂氣候變化聲明,向世界宣傳中國減排目標(biāo)

2014年11月《中美氣候變化聯(lián)合聲明》,宣布中國計(jì)劃2030年左右二氧化碳排放達(dá)到峰值且將努力早到日達(dá)峰,并計(jì)劃到2030年非化石能源占一次能源消費(fèi)比重提高到20%左右。

隨后,我國陸續(xù)與印度、巴基斯坦、歐盟、法國等國簽訂《氣候變化聯(lián)合聲明》。2015年9月,《中美元首氣候變化聯(lián)合聲明》再次強(qiáng)調(diào):中國到2030年單位國內(nèi)生產(chǎn)總值二氧化碳排放將比2005年下降60%-65%,森林蓄積量比2005年增加45億立方米左右。計(jì)劃于2017年啟動(dòng)全國碳排放交易體系,將覆蓋

鋼鐵、

電力、

化工、

建材、

造紙和

有色金屬等重點(diǎn)工業(yè)行業(yè)。

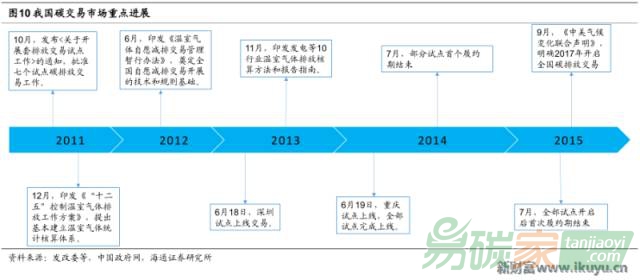

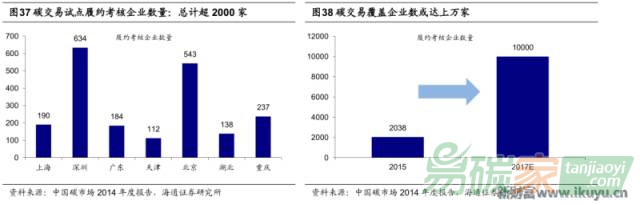

1.政策推動(dòng)碳試點(diǎn)有序運(yùn)行

2011年年10月,發(fā)改委發(fā)布《關(guān)于開展碳排放交易試點(diǎn)工作的通知》,批準(zhǔn)北京、天津、上海、重慶、

深圳、廣東、湖北七個(gè)省市地區(qū)在2013-2015年開展碳排放交易試點(diǎn)工作。此后,配套文件相繼下發(fā),各試點(diǎn)相繼開始運(yùn)行。

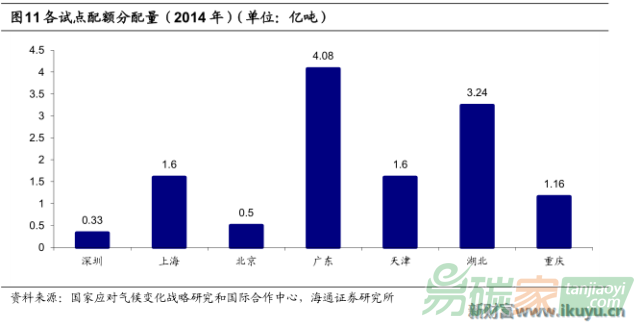

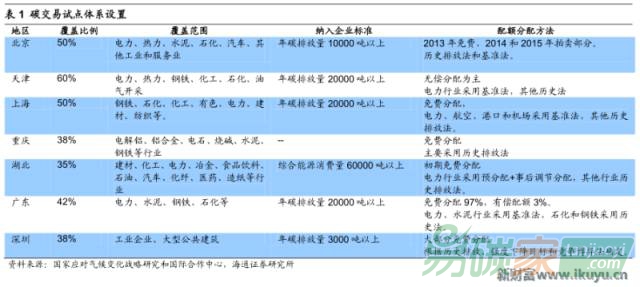

2.碳交易試點(diǎn)機(jī)制設(shè)臵

2014年,碳交易試點(diǎn)配額總量共共12.51億噸,,對(duì)所在地區(qū)排放量覆蓋比例30%-60%不等。類比歐盟經(jīng)驗(yàn),EUETS三階段覆蓋比例分別40%、50%、60%,預(yù)計(jì)我國統(tǒng)一碳市場(chǎng)覆蓋比例將在40%-50%之間,并隨碳市場(chǎng)逐步成熟而提升。

各試點(diǎn)碳市場(chǎng)重點(diǎn)覆蓋減排潛力大、能力強(qiáng)的大型企業(yè),主要包括電力、熱力、

水泥、鋼鐵、石化等高排放行業(yè)。

分配方式主要采用歷史排放法,部分試點(diǎn)電力行業(yè)采用基準(zhǔn)法,僅上海、深圳、北京采取小部分拍賣。主要源于:1)碳市場(chǎng)建設(shè)初期,歷史排放法更簡(jiǎn)單易操作;2)更易受到企業(yè)支持。

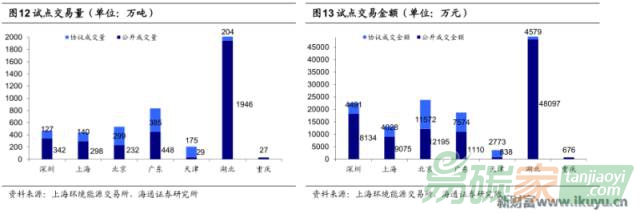

3.碳試點(diǎn)運(yùn)行狀況:成交過于集中于履約期,價(jià)格趨穩(wěn)

截至2015年年11月月6日,我國

碳配額量市場(chǎng)累計(jì)成交量4653萬噸,累計(jì)成交金額達(dá)13.51億元,均價(jià)29.04元/噸。其中,公開市場(chǎng)交易量3322萬噸,累計(jì)成交金額10.01億元,均價(jià)30.13元/噸;;協(xié)議成交量1331萬噸為,協(xié)議成交金額為3.50億元,均價(jià)26.29元/噸。

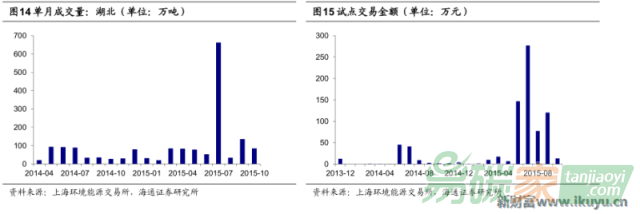

分試點(diǎn)來看,截至2015年11月6日,湖北交投最為活躍,累計(jì)成交2150萬噸,成交金額5.27億,占到全部7個(gè)試點(diǎn)的40%左右;重慶市交投最不活躍,成立一年多至今,僅成交27萬噸,成交金額僅676萬元。

分月份成交方面,以成交最活躍的湖北和廣東為例。湖北2015年7月前交易量較均勻,成交量集中在20-100萬噸左右,2015年7月為其首次履約截止月,交易量暴漲至662萬噸。廣東成交量受履約截止月的影響更為明顯,其成交量峰值出現(xiàn)在2014年和2015年的6月、7月,其他月份成交較少。

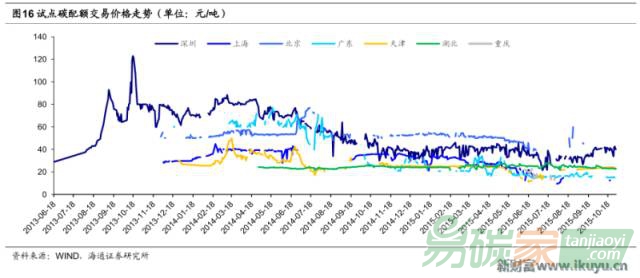

成交價(jià)格方面,2015年前,碳價(jià)格波動(dòng)幅度較大且明顯下降;2015年以來,價(jià)格較穩(wěn)定。2015年以來,碳配額價(jià)格最高的為北京和深圳,北京價(jià)格在40-55元/噸之間,在深圳在30-45元/噸左右;湖北、天津價(jià)格最為穩(wěn)定,波動(dòng)區(qū)間均在在20-25元/噸;上海和廣東價(jià)格有下降態(tài)勢(shì),已由年初30元/噸左右下降到現(xiàn)在的10-15元/噸。

我們認(rèn)為配額價(jià)格下滑主要源于:1)配額發(fā)放相對(duì)過剩。由于地方保護(hù)主義,為減少企業(yè)負(fù)擔(dān),各地配額發(fā)放相對(duì)充足,導(dǎo)致交易需求不足;2)經(jīng)濟(jì)增速下滑。2015年經(jīng)濟(jì)增速下滑背景下,電力企業(yè)、鋼鐵企業(yè)等能耗大戶碳排放需求減少;3)

ccer供給沖擊。2015年各試點(diǎn)將CCER納入交易體系,配額價(jià)格受到CCER低成本的沖擊。

4.履約與懲罰機(jī)制為碳市場(chǎng)保駕護(hù)航

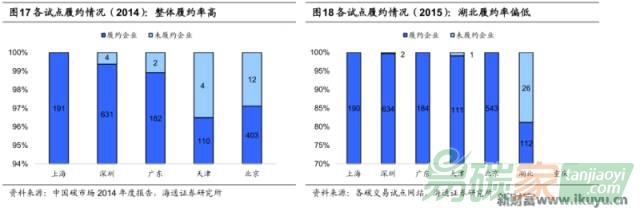

2014年共5個(gè)試點(diǎn)進(jìn)入第一個(gè)履約期,包括上海、深圳、廣東、天津和北京,整體履約率較高。上海為唯一準(zhǔn)時(shí)完成所有履約的試點(diǎn),天津履約率最低,為95.5%。2015年全部七個(gè)試點(diǎn)進(jìn)入履約期,進(jìn)入第二年履約期的上海等試點(diǎn)履約率非常高,較上年亦有提升,僅深圳和天津分別出現(xiàn)2家和1家未履約企業(yè)。首次進(jìn)入履約期的湖北和重慶履約率較差,且履約時(shí)間有所推遲。

我們判斷,上海等五個(gè)試點(diǎn)經(jīng)過第一履約期,政策制定和企業(yè)經(jīng)驗(yàn)更加成熟。未來全國統(tǒng)一碳市場(chǎng)開啟,試點(diǎn)經(jīng)驗(yàn)亦可推廣借鑒。

對(duì)未完成履約目標(biāo)的企業(yè),各試點(diǎn)懲罰包括兩種:根據(jù)未完成履約量按照一定價(jià)格罰款或扣減下年度響應(yīng)碳排放配額。

目前各交易試點(diǎn)獨(dú)立性較強(qiáng),交易機(jī)制和懲罰機(jī)制等不一致,暫無法進(jìn)行連接合作,未來全國碳交易市場(chǎng)啟動(dòng),須采取統(tǒng)一規(guī)則,以實(shí)現(xiàn)配額自由交易和流動(dòng)。

5.中國統(tǒng)一碳市場(chǎng)規(guī)模或達(dá)萬億

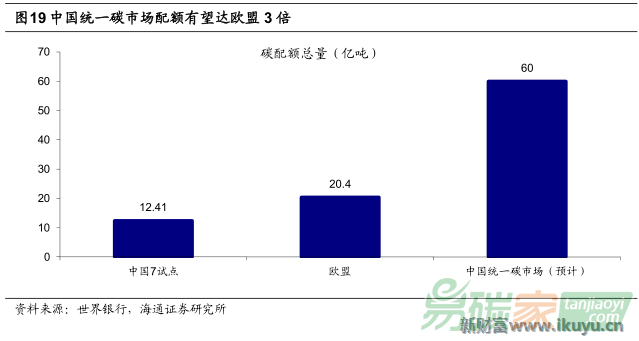

2013年7試點(diǎn)省份共消費(fèi)能源7.82億噸標(biāo)煤,占全國能源消費(fèi)的18.75%。根據(jù)7省份2014年分配碳配額總量12.51億噸二氧化碳,我們預(yù)計(jì)全國市場(chǎng)碳配額將達(dá)到60億噸左右,為歐盟2014年碳配額總量20.4億噸的的3倍。

我們推算全國未來碳交易市場(chǎng)總體規(guī)模如下:

(1)首批規(guī)模:國家發(fā)改委氣候司國內(nèi)政策和履約處處長(zhǎng)蔣兆理2014年表示,全國碳交易市場(chǎng)的首批行業(yè)企業(yè)將覆蓋電力、

冶金、有色、建材、化工5個(gè)傳統(tǒng)制造業(yè)和

航空服務(wù)業(yè),由年排放量大于2.6萬噸的企業(yè)構(gòu)成,首批及碳市場(chǎng)排放量可能涉及30億至噸至40億噸。

為目前,試點(diǎn)的平均換手率為1%-5%。蔣兆理說,如果僅考慮現(xiàn)貨,交易額預(yù)計(jì)可達(dá)達(dá)12億元至80億元;如果進(jìn)一步考慮期貨,,交易額將大幅增加,活躍性也將大幅提升,交易金額將達(dá)600億元至4000億元的,期貨市場(chǎng)成交額最高能夠占到總交易額的98%。。

同時(shí),蔣兆理說,因?yàn)槟壳暗挠?jì)算帶有很大的不確定性,所以估算的差距比較大。

我們預(yù)計(jì)未來全國統(tǒng)一碳市場(chǎng)準(zhǔn)入門檻為年消費(fèi)一萬噸標(biāo)準(zhǔn)煤至以上,碳配額提升至60億噸左右。

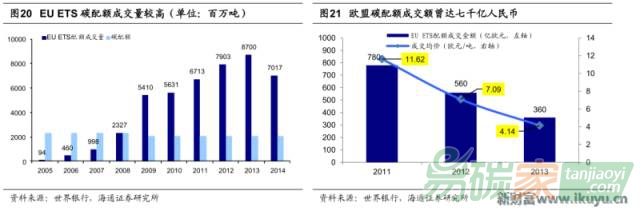

(2)未來規(guī)模:歐盟每年分配的碳配額20億噸左右,2005-2013年,歐盟配額交由易由0.94億噸攀升至87億噸,換手率由4.09%提升至417%。

預(yù)計(jì)未來的我國碳配額是歐盟的3,倍,到預(yù)計(jì)高峰時(shí)我國碳配額成交量可達(dá)到260億噸以上。以目前最低碳價(jià)30元/噸計(jì)算,未來我國碳市場(chǎng)成交金額達(dá)到8000億元以上;以歐盟最高碳價(jià)120元/噸計(jì)算,未來我國碳市場(chǎng)成交金額有望達(dá)到3萬億元人民幣。歐盟市場(chǎng)已經(jīng)較為成熟,預(yù)計(jì)我國碳市場(chǎng)運(yùn)行初期活躍度或弱于歐盟市場(chǎng),未來我國碳市場(chǎng)成交額有望達(dá)到萬億元。

3

從CER到到CCER,中國減排量市場(chǎng)開啟

1.CER市場(chǎng):由輝煌跌至谷底

2002年我國簽訂第一個(gè)CER項(xiàng)目-

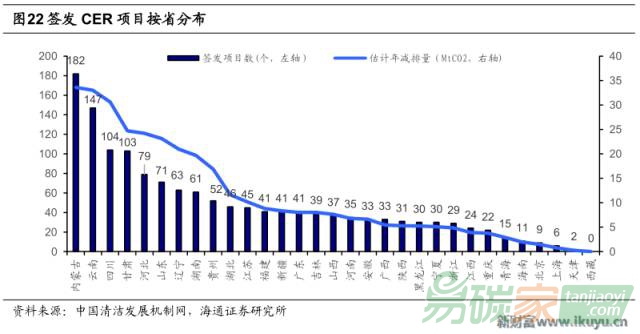

內(nèi)蒙古自治區(qū)輝騰錫勒風(fēng)電場(chǎng)項(xiàng)目;2005年后,受歐盟等市場(chǎng)需求推動(dòng),我國CER項(xiàng)目發(fā)展迅速。截至2015年年10月,聯(lián)合國總計(jì)注冊(cè)冊(cè)CER項(xiàng)目7678個(gè),我國3764個(gè),占比49%;已簽發(fā)CER項(xiàng)目總計(jì)2845,我國1464個(gè),占比51.46%。

分省份看,我國已簽發(fā)CER項(xiàng)目中,內(nèi)蒙古、

云南、

四川、

甘肅占比較高,其中內(nèi)蒙古近年來風(fēng)電項(xiàng)目發(fā)展較快,云南、四川、甘肅水電項(xiàng)目充足,在CER項(xiàng)目申請(qǐng)中具天然優(yōu)勢(shì),預(yù)計(jì)未來這種趨勢(shì)仍將保持。

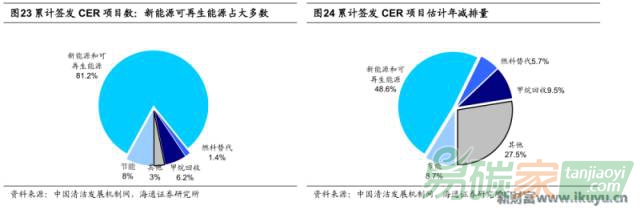

分行業(yè)來看,累計(jì)已簽發(fā)CER項(xiàng)目中,新能源及可再生能源項(xiàng)目數(shù)和估計(jì)年減排比量分別占比81.2%和和48.6%,源于近年來光伏和風(fēng)電產(chǎn)業(yè)的持續(xù)推廣。其他如

節(jié)能和提高能效以及甲烷回收也有一定發(fā)展。

2013年以后,中國簽發(fā)的的CER項(xiàng)目急劇減少,主要源于:1)歐盟碳交易市場(chǎng)受實(shí)體經(jīng)濟(jì)下滑影響需求大幅減少,國際上CER簽發(fā)過量導(dǎo)致供給過剩;2)CER價(jià)格急劇跌落,由10歐以上跌至0.1歐/噸以下;3)歐盟2013年后將不再接受中國、印度等新興國家批準(zhǔn)的CER項(xiàng)目的減排量指標(biāo)。

2013年,國內(nèi)碳市場(chǎng)試點(diǎn)開始運(yùn)行,CER項(xiàng)目開始逐漸轉(zhuǎn)向申請(qǐng)CCER(中國自愿減排量)。

2.接力CER,CCER市場(chǎng)大幕開啟

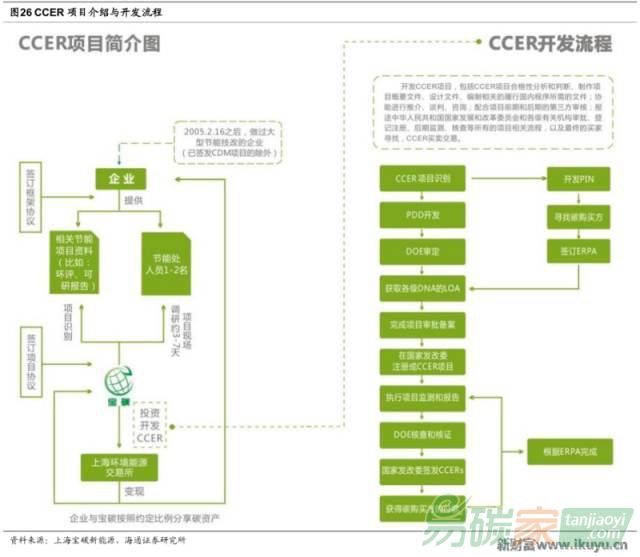

1) CCER項(xiàng)目介紹

CCER指根據(jù)適用

方法學(xué)開發(fā)、具額外性、且中國境內(nèi)注冊(cè)的企業(yè)法人開發(fā)出的自愿減排量。

CCER類似CER,充分利用了清潔發(fā)展機(jī)制的管理體制和方法。區(qū)別在于:1)市場(chǎng)不同。CCER用于國內(nèi),CER用于國外市場(chǎng);2)簽發(fā)機(jī)構(gòu)。CCER簽發(fā)流程均在國內(nèi),簽發(fā)機(jī)構(gòu)為發(fā)改委,CER簽發(fā)機(jī)構(gòu)為聯(lián)合國CDM執(zhí)行理事會(huì)。

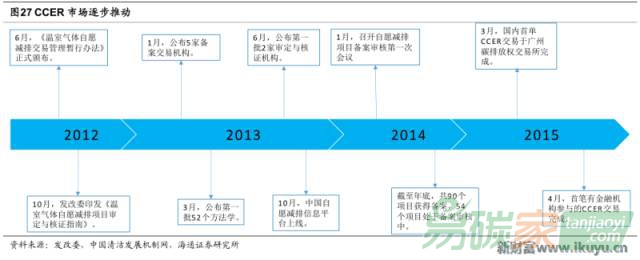

2)CCER逐步開放交易,助力碳市場(chǎng)發(fā)展

2012年6月,我國發(fā)布《溫室氣體自愿減排交易管理暫行辦法》,減排交易提上日程。此后,CCER交易發(fā)展進(jìn)入加速期,2013年公布備案交易機(jī)構(gòu)、審定核證機(jī)構(gòu)和多個(gè)方法學(xué),自愿減排信息平臺(tái)上線。2015年3月,國內(nèi)首單CCER交易于廣州碳排放交易所完成,上海寶碳和項(xiàng)目業(yè)主甘肅新安風(fēng)力發(fā)電廠完成20萬噸自愿減排量交易。

CCER的簽發(fā)經(jīng)過一系列嚴(yán)格程序,具較強(qiáng)公信力,CCER納入全國碳交易體系將有力助推全國統(tǒng)一碳市場(chǎng)發(fā)展。

(1)CCER定量標(biāo)準(zhǔn)化,有力消除行業(yè)和地區(qū)差異性,發(fā)改委公布的自愿減排方法學(xué)已涵蓋所有聯(lián)合國CDM方法學(xué)涉及領(lǐng)域;

(2)CCER交易促進(jìn)碳市場(chǎng)價(jià)格發(fā)現(xiàn)機(jī)制。標(biāo)準(zhǔn)化自愿減排方法學(xué)下,CCER市場(chǎng)價(jià)格更能反映項(xiàng)目減排成本并被各方接受。CCER納入碳交易體系后,一定程度上可對(duì)碳配額形成替代,影響碳配額成本,進(jìn)而促進(jìn)碳市場(chǎng)價(jià)格發(fā)現(xiàn)機(jī)制;

(3)CCER為碳

衍生品良好載體。基于CCER標(biāo)準(zhǔn)化、開發(fā)周期短、減排量計(jì)入周期長(zhǎng)的特點(diǎn),CCER可作為未來全國市場(chǎng)碳衍生品開發(fā)的排頭兵,促進(jìn)碳市場(chǎng)繁榮發(fā)展。

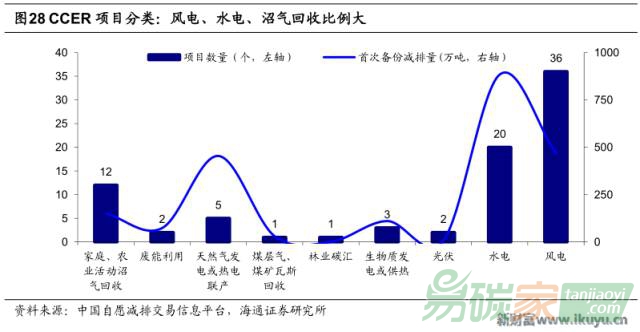

根據(jù)中國自愿減排交易信息平臺(tái)數(shù)據(jù),國內(nèi)自自2014年年11月發(fā)改委首次公布已備案減排量,目前已備案減排量項(xiàng)目數(shù)達(dá)82個(gè),已備案減排量已達(dá)2100萬噸。包括沼氣回收、廢能利用、天然氣或熱電聯(lián)產(chǎn)、瓦斯回收、林業(yè)

碳匯、生物質(zhì)發(fā)電供熱、光伏、水電和風(fēng)電,其中達(dá)風(fēng)電、水電、沼氣回收項(xiàng)目最多,分別達(dá)36、20和和12個(gè)。

3)CCER交易機(jī)制

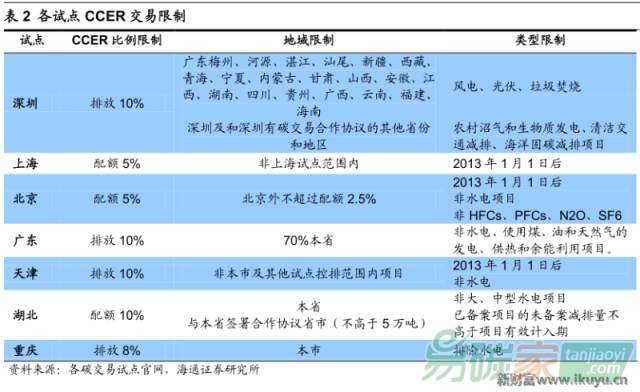

CCER交易為碳配額交易有力補(bǔ)充,但CCER準(zhǔn)入量需合理設(shè)計(jì)。過度放開CCER進(jìn)入會(huì)碳配額市場(chǎng)造成沖擊,削弱配額有效性、降低企業(yè)減內(nèi)生排動(dòng)力;過少則無法充分利用CCER對(duì)碳市場(chǎng)的促進(jìn)作用。

各試點(diǎn)均對(duì)碳市場(chǎng)CCER準(zhǔn)入進(jìn)行了一定限制,維護(hù)碳交易市場(chǎng)平穩(wěn)發(fā)展,同時(shí)亦給未來統(tǒng)一碳市場(chǎng)帶來借鑒意義。

目前各試點(diǎn)CCER準(zhǔn)入限制集中在三方面:準(zhǔn)入比例、準(zhǔn)入地域限制和準(zhǔn)入類型。各地準(zhǔn)入比例分5%和和10%兩檔;項(xiàng)目地域一般規(guī)定本地CCER項(xiàng)目最低占比;準(zhǔn)入類型方面,除上海外,各地均排除部分水電項(xiàng)目。

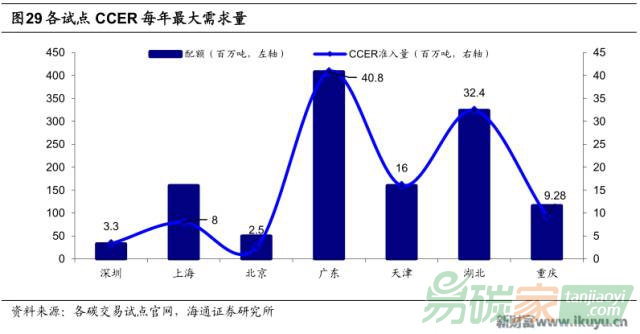

根據(jù)各試點(diǎn)CCER限制比例,結(jié)合配額分配量,假定覆蓋企業(yè)排放與配額分配量差別不大,我們測(cè)算了各試點(diǎn)CCER市場(chǎng)最大潛在需求量。7個(gè)試點(diǎn)年最大潛在需求量總達(dá)計(jì)達(dá)1.12億噸,但未來實(shí)際需求量仍會(huì)受配額供給與需求的較大影響。

4)CCER成交活躍,與碳配額價(jià)格呈背離

2015年CCER逐步入市交易,鑒于除北京試點(diǎn)外,其他試點(diǎn)數(shù)據(jù)公布較少,我們以北京試點(diǎn)為例進(jìn)行分析。2015年1月至10月,北京試點(diǎn)碳配額成交315萬噸,CCER成交445萬噸,較配額交易更加活躍;配額成交額13065萬元,均價(jià)41.48元/噸,CCER成交445萬噸,成交額2227萬元,均價(jià)僅5元/噸。

CCER價(jià)格大幅低于配額價(jià)格,主要源于:1)CCER供給較大;2)CCER市場(chǎng)尚不成熟,大部分為協(xié)議轉(zhuǎn)讓交易,價(jià)格透明度差。

根據(jù)歐盟經(jīng)驗(yàn),減排量與配額價(jià)格差異性受碳市場(chǎng)供需平衡性和對(duì)減排量限制程度影響。碳市場(chǎng)供需較平衡、對(duì)減排量使用限制寬松時(shí),價(jià)格走勢(shì)趨于一致。2012年后歐盟碳配額出現(xiàn)嚴(yán)重過剩,且開始對(duì)減排量準(zhǔn)入進(jìn)行限制時(shí),雙方價(jià)格出現(xiàn)嚴(yán)重背離。

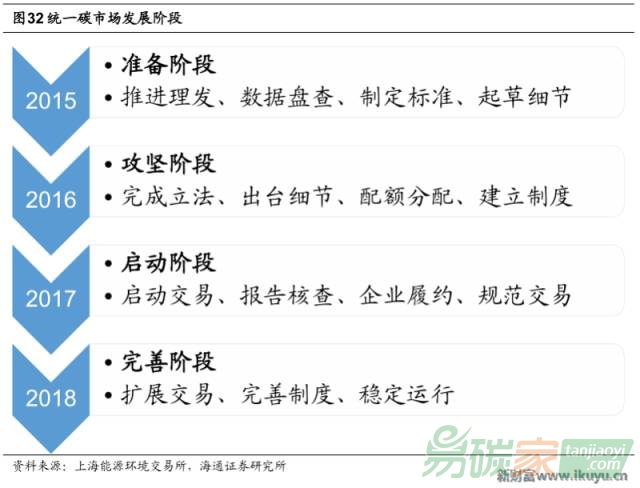

從試點(diǎn)到統(tǒng)一碳市場(chǎng),碳市場(chǎng)建設(shè)有序推進(jìn)

2015年9月,習(xí)近平主席提出我國將于2017年開啟統(tǒng)一碳交易市場(chǎng)。根據(jù)規(guī)劃,2015年起,統(tǒng)一碳市場(chǎng)分為準(zhǔn)備階段、攻堅(jiān)階段、啟動(dòng)階段和完善階段。

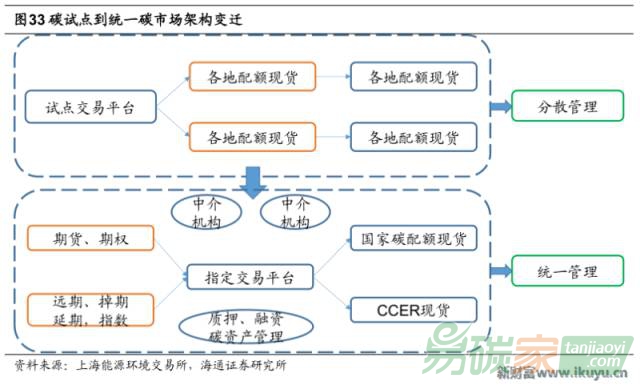

我國碳市場(chǎng)也將由目前7個(gè)碳試點(diǎn)轉(zhuǎn)為統(tǒng)一的全國性市場(chǎng),當(dāng)前分散管理架構(gòu)亦將轉(zhuǎn)變?yōu)榻y(tǒng)一管理架構(gòu),由國家統(tǒng)一分配碳配額并管理CCER市場(chǎng)。

統(tǒng)一碳市場(chǎng)還將帶來以下改變:

(1)期權(quán)、期貨、遠(yuǎn)期等衍生產(chǎn)品加入,進(jìn)一步提升碳市場(chǎng)容量和活力,碳配額、CCER特性非常適合衍生產(chǎn)品,根據(jù)EUETS經(jīng)驗(yàn),碳衍生品市場(chǎng)占比達(dá)到98%,現(xiàn)貨僅占2%。預(yù)計(jì)我國未來統(tǒng)一碳市場(chǎng)衍生品市場(chǎng)也將占據(jù)主要份額。

(2)

第三方中介機(jī)構(gòu)發(fā)展壯大,盤活市場(chǎng)。隨著碳市場(chǎng)成熟度提升,各類中介機(jī)構(gòu),包括碳配額交易中間商、碳咨詢公司、碳項(xiàng)目投資公司等都將加入到碳市場(chǎng),分成碳市場(chǎng)部分利益,為市場(chǎng)注入活力。

(3)

碳金融發(fā)展可期。碳配額、CCER作為有實(shí)際價(jià)值的資產(chǎn),與股票類似,方便進(jìn)行質(zhì)押、碳排放權(quán)融資等操作,目前上海寶碳等公司已經(jīng)開始介入類似業(yè)務(wù)。

4

受益產(chǎn)業(yè)鏈

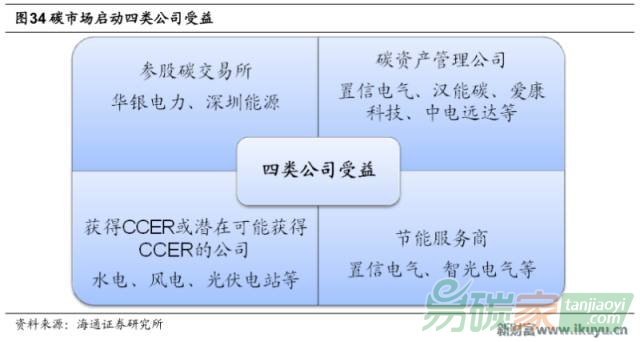

1.四類企業(yè)受益于碳市場(chǎng)啟動(dòng)

碳市場(chǎng)啟動(dòng)將為下述四類公司帶來投資機(jī)會(huì)(見圖34)。

5.2

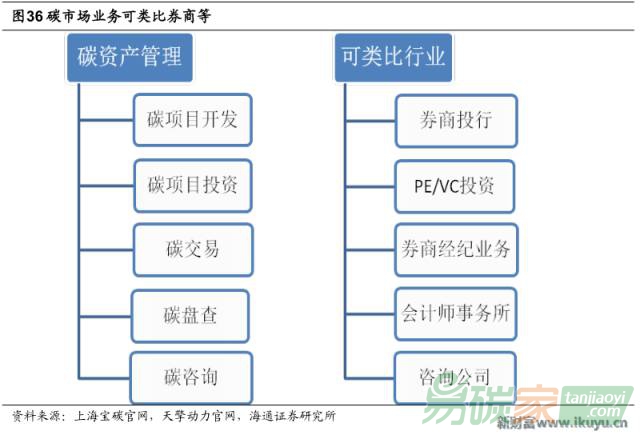

碳資產(chǎn)管理市場(chǎng)直接受益

目前國內(nèi)碳資產(chǎn)管理產(chǎn)業(yè)鏈主要包括:碳項(xiàng)目開發(fā)、碳項(xiàng)目投資、碳交易、

碳盤查、碳咨詢等。可類比行業(yè)為券商投行、PE/VC投資、券商經(jīng)紀(jì)業(yè)務(wù)、會(huì)計(jì)師事務(wù)所和咨詢公司。

1)碳項(xiàng)目開發(fā)

該業(yè)務(wù)模式下,碳資產(chǎn)管理公司與CCER項(xiàng)目業(yè)主單位合作模式包括純咨詢和收益分享模式兩種。

(1)純咨詢模式

根據(jù)咨詢內(nèi)容和范圍(項(xiàng)目情況、減排量大小、項(xiàng)目所在地、資料收集、編制項(xiàng)目設(shè)計(jì)文件、協(xié)助業(yè)主填寫備案文件和申報(bào)、協(xié)助聯(lián)系審定和核證機(jī)構(gòu)、編制節(jié)能量監(jiān)測(cè)報(bào)告、協(xié)助尋找減排量買家)收取咨詢費(fèi)用,一般在10-100萬元不等。

(2)分享減排量收益模式

碳資產(chǎn)管理公司與業(yè)主公擔(dān)風(fēng)險(xiǎn)收益,由碳資產(chǎn)管理公司承擔(dān)開發(fā)成本,免費(fèi)為業(yè)主提供項(xiàng)目咨詢服務(wù),項(xiàng)目通過簽發(fā)后,碳資產(chǎn)管理公司拿到項(xiàng)目減排量分成。般按市場(chǎng)普遍

行情,簽約期一般7年,碳資產(chǎn)管理公司可以拿到20%-30%的減排量分成。

以100MW光伏電站為例:簽發(fā)CCER后,每年可獲得10萬噸左右二氧化碳減排量,按30元/噸計(jì)算,對(duì)應(yīng)碳資產(chǎn)收入300萬元,7年總計(jì)2100萬元。市場(chǎng)普遍行情下,碳資產(chǎn)管理公司可享20%-30%,即每年60-90萬元。

分享減排量模式下,業(yè)主公司風(fēng)險(xiǎn)較小,初期基本無投入,我們預(yù)計(jì)碳項(xiàng)目開發(fā)市場(chǎng)將以分享減排量收益模式為主。

根據(jù)我們此前估計(jì),我國每年碳配額60億噸,按按CCER占比5%/10%,則CCER準(zhǔn)入量3億噸,按按30元/噸計(jì)算,整體碳項(xiàng)目投資市場(chǎng)間空間90/180億元。按照碳資產(chǎn)管理公司25%分成,可獲得0.75億噸減排量分成,碳資產(chǎn)管理公司獲益空間超超20億元。

2)碳項(xiàng)目盤查業(yè)務(wù)

該業(yè)務(wù)模式下,碳資產(chǎn)管理公司以政府、企業(yè)等為單位計(jì)算其在社會(huì)和生產(chǎn)活動(dòng)中各環(huán)節(jié)直接或者間接排放的溫室氣體。未來統(tǒng)一碳市場(chǎng)成立,被覆蓋企業(yè)每年需進(jìn)行年前碳盤查、年底碳核查工作。

3)碳項(xiàng)目交易

2014年我國股票市場(chǎng)成交金額74萬億元,券商實(shí)現(xiàn)營業(yè)收入2603億元、凈利潤(rùn)966億元,其中傳統(tǒng)經(jīng)紀(jì)業(yè)務(wù)實(shí)現(xiàn)凈收入1049億元。

目前,國內(nèi)券商傭金普遍為0.06%;碳市場(chǎng)傭金則較高,從各試點(diǎn)情況看,交易費(fèi)用普遍在0.5%-0.7%,是股票市場(chǎng)的10倍。類比國內(nèi)股票市場(chǎng),假設(shè)未來碳交易市場(chǎng)傭金率下降到萬分之十,若碳市場(chǎng)成交金額達(dá)到萬億元,預(yù)計(jì)“類券商”業(yè)務(wù)可實(shí)現(xiàn)營業(yè)收入10億元。

結(jié)合以上判斷,我們預(yù)計(jì),僅就碳項(xiàng)目開發(fā)、碳項(xiàng)目盤查、碳項(xiàng)目交易三項(xiàng)業(yè)務(wù),碳資產(chǎn)管理業(yè)務(wù)空間已達(dá)千億元。

3.碳排放“價(jià)值化”,節(jié)能服務(wù)再添動(dòng)力

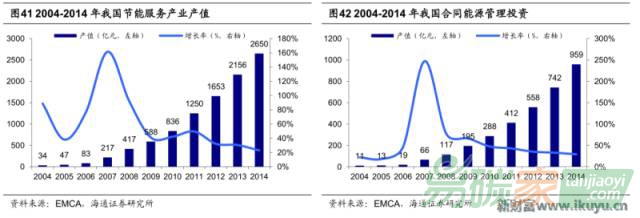

1)近十年節(jié)能服務(wù)業(yè)產(chǎn)值復(fù)合增長(zhǎng)率高達(dá)49%

節(jié)能服務(wù)起源于2000年,近年來迅速增長(zhǎng)。據(jù)EMCA統(tǒng)計(jì),2004-2014年,我國節(jié)能服務(wù)產(chǎn)業(yè)產(chǎn)值從33.6億元增長(zhǎng)到2650億元,復(fù)合增速48.747%;合同能源管理總投資額從11.0億元增長(zhǎng)到958.8億元,復(fù)合增速50.10%;實(shí)現(xiàn)的節(jié)能量達(dá)到2996.15萬噸標(biāo)準(zhǔn)煤,相應(yīng)減排二氧化碳7490萬噸。

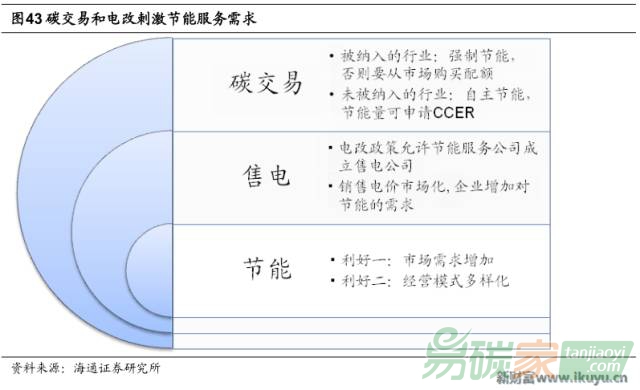

2)電改及碳交易為節(jié)能服務(wù)發(fā)展提供新動(dòng)力

碳市場(chǎng)啟動(dòng)前,完成

節(jié)能減排的主要靠淘汰落后產(chǎn)能;碳市場(chǎng)啟動(dòng)后,完成節(jié)能減排的主要手段是市場(chǎng)調(diào)節(jié)。碳交易為排放量帶來“商業(yè)價(jià)值”:一方面,“超額排放”需購買配額/CCER,增加企業(yè)運(yùn)營成本;另一方面,企業(yè)自主節(jié)能額節(jié)能量可申請(qǐng)簽發(fā)CCER,為企業(yè)帶來額外收益。

配合電改政策,節(jié)能服務(wù)公司客戶量增加后,可成立獨(dú)立售電公司,新增售電收入。

") 5群

5群")