你眼中二氧化碳可能存在于空氣中,或者用于制造小蘇打、純堿、尿素、鉛白顏料、飲料、滅火器等地方,但是我們所說的

碳交易并不是傳統(tǒng)的二氧化碳產(chǎn)品的交易,而是讓二氧化

碳排放和

減排的權利在我們?nèi)藶榻ㄔ斓慕灰?a href="http://www.czrdclpj.cn/tanshichang/" target="_blank" class="relatedlink">市場中進行交易。

由于資源的稀缺性,產(chǎn)權一直以來是經(jīng)濟學界所重點討論的話題,而二氧化碳就屬于一種特殊的產(chǎn)權——環(huán)境產(chǎn)權,環(huán)境產(chǎn)權是指行為主體對某一環(huán)境資源具有的所有、使用、占有、處置以及收益等各種權利的集合。由于環(huán)境是一種公共物品,具有消費的非排他性、非競爭性和供給的不可分性,所以其產(chǎn)權主體屬于全體人民。二氧化碳等溫室氣體排放導致了全球氣候變暖,排放這些溫室氣體的主體雖然給外部帶來了危害,卻沒有支付任何補償,把本應由私人承擔的成本轉(zhuǎn)嫁到全社會承擔,變成了全社會的成本,這樣的行為在經(jīng)濟學角度被稱為負外部性。

經(jīng)濟學家科斯指出:外部性

問題引起的無效率,根本原因在于產(chǎn)權不明晰。解決外部性問題往往采用征稅、補貼、排污權交易制度以及政府管制等方式,但是如環(huán)境問題產(chǎn)生的負外部性,企業(yè)自身將環(huán)境成本內(nèi)化成自身成本的動力不足,往往由政府對于環(huán)境成本的規(guī)范和管理,比較常見的方法有:

1 政府管制。

即規(guī)定排放主體的排放量及限額,用政府的強制手段控制排放,但是政府管制可能出現(xiàn)統(tǒng)一排污標準所造成的市場非效率。

2 征稅。

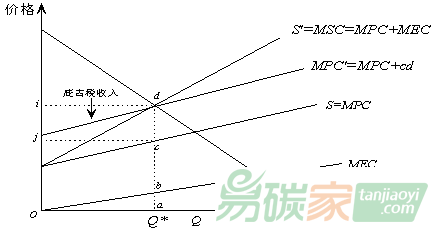

即政府按照一定的稅率對排放企業(yè)進行征稅。對于環(huán)境征稅目前運用的庇古的理論,也就是所謂的庇古稅。即由政府制定總的排污目標,通過排污征稅、減排補貼和押金制度等手段來進行污染控制和環(huán)境保護,更有效地配置稀缺的環(huán)境資源,其治理污染的全部外部費用由制造污染的企業(yè)和個人來承擔,但是庇古稅運用的前提是政府必須擁有足夠的信息制定最優(yōu)的稅率,例如需要知道引起外部性和受它影響的所有個人的邊際成本或收益,擁有與決定帕累托最優(yōu)資源配置的相關信息,但現(xiàn)實中政府并不是萬能的,很難擁有足夠的信息,因此從理論上講,庇古稅是完美的,但實際的執(zhí)行效果與預期存在相當大的偏差。

實際上是政府建造了一個可以向企業(yè)拍賣排放污染許可證,并且允許排污權在企業(yè)之間進行交易的市場。排污權交易核心還是要產(chǎn)權明晰,根據(jù)科斯定理,只要產(chǎn)權明晰,人們就可以有效地選擇最有利的交易方式,使交易成本最小化,從而通過交易來解決各種問題。

我們所說的碳排放權交易市場就是排放權交易市場的一種方式。如果把二氧化碳等溫室氣體的排放權視為一種歸屬明確的權利,則可以通過在自由市場上對這一權利進行交易,從而將社會的排放成本降為最低。碳排放權交易的產(chǎn)生主要是為了解決全球變暖的問題。

為了實現(xiàn)減排承諾,國際國內(nèi)社會都進行了多種嘗試。在《京都議定書》中,確立了國際排放貿(mào)易、聯(lián)合履約和清潔發(fā)展機制三種碳交易機制。國際排放貿(mào)易是總量控制下的配額交易體系,聯(lián)合履約和清潔發(fā)展機制兩種項目產(chǎn)生的減排量則可以用于抵消部分配額,相當于排放主體和減排主體都承擔了相應的責任,國際層面的

碳市場也正式出現(xiàn)在大家面前。由于有了交易市場,二氧化碳排放也被賦予了一定的經(jīng)濟價值,碳資產(chǎn)也就此產(chǎn)生了,所以強制碳排放權交易機制或者自愿排放權交易機制下,產(chǎn)生的可以直接或間接影響組織溫室氣態(tài)排放的碳排放權配額、減排信用額都是企業(yè)的碳資產(chǎn)。

5群

5群")