據(jù)彭博社消息,上周迎來的歐盟

碳排放配額的牛市延續(xù)至本周,交易模式表明需求強(qiáng)勁。

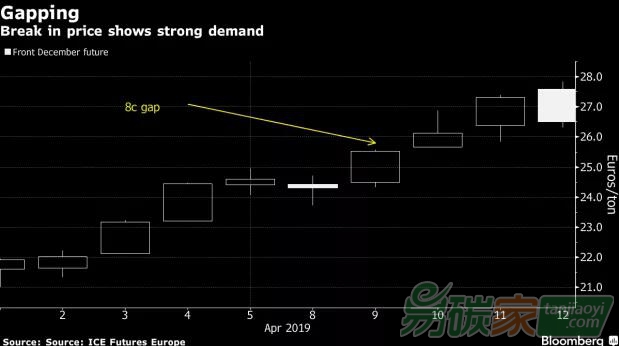

法國巴黎銀行可持續(xù)研究全球主管馬克?劉易斯指出,周三交易出現(xiàn)的缺口作為一種技術(shù)形態(tài),突顯了連續(xù)兩個(gè)交易日高點(diǎn)和低點(diǎn)之間的差距。

來源:Mathew Carr/Bloomberg

上圖顯示,從周二的高點(diǎn)到周三的低點(diǎn)有8美分的價(jià)差。這一缺口的出現(xiàn),似乎是因?yàn)閷τ睙o協(xié)議”退歐的擔(dān)憂有所減弱,但隨后出現(xiàn)了兩天的飆升。缺口是一種技術(shù)信號,通常發(fā)生在大量投資者堅(jiān)決做多或做空。

劉易斯稱,“周三

市場的間隙顯示,有相當(dāng)多空頭回補(bǔ)”。

工業(yè)企業(yè)和電廠可能不會向市場出售它們所持有的配額,因?yàn)樗鼈冊跒槲磥淼膸啄曜鰷?zhǔn)備。與此同時(shí),對沖基金紛紛入市尋求交易利潤。

公用事業(yè)公司可能會從污染更嚴(yán)重的煤炭轉(zhuǎn)向更清潔的天然氣以防止碳排放上升,并節(jié)省購進(jìn)過多日益昂貴的配額。劉易斯說,燃料價(jià)格顯示,到明年冬天碳價(jià)可能需要從目前的每噸26歐元(34美元)升至40歐元以上才能刺激碳排放的降低,并使

碳市場達(dá)到均衡。

碳排放企業(yè)必須在本月底前上交配額,以完成2018年的排放履約,這意味著那些手頭沒有足夠排放配額的企業(yè)將不得不購買更多的配額。

“空頭回補(bǔ)將會再度推高價(jià)格,你確實(shí)也看到了一些配額不夠的履約企業(yè)已經(jīng)入市并開始在履約期前購進(jìn)配額了,”劉易斯稱。

隨著英國退出歐盟及其碳市場的風(fēng)險(xiǎn)逐漸減小,英國企業(yè)拋售碳排放配額的可能性也越來越小。

認(rèn)定牛市的并非劉易斯一人。貝倫貝格銀行、Energy Aspects公司和彭博社等分析人士都表示,碳價(jià)可能會進(jìn)一步飆升。因?yàn)闅W盟今年削減了約40%的配額拍賣供應(yīng),建立了一項(xiàng)所謂市場穩(wěn)定儲備(MSR)的機(jī)制,以應(yīng)對長期的配額供應(yīng)過剩。

該制度作為一種補(bǔ)充機(jī)制,可以收回交易市場中過多的配額,并在未來幾年逐步取消更多的配額。

"MSR是奏效的并且很重要,"劉易斯稱,“因?yàn)樗鼘O大地削減供應(yīng)。”

來源:Mathew CarrBloomberg

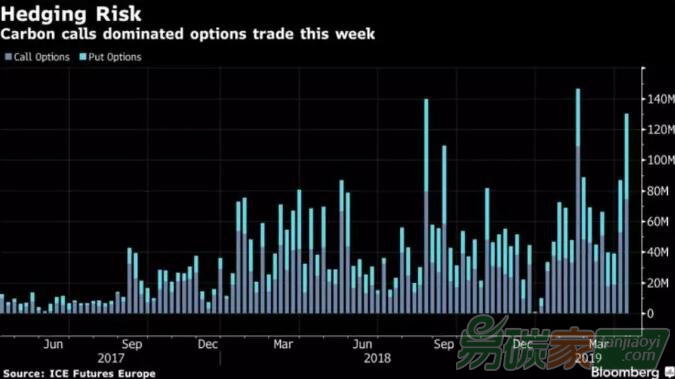

期權(quán)也顯示出市場強(qiáng)勁勢頭,這是有史以來第三周表現(xiàn)最好的一周,看漲期權(quán)的交易量超過看跌期權(quán)。

5群

5群")